Rua Professor Samuel Barnsley Pessoa, 19 - Santo Amaro, São Paulo/SP

- (11) 4213-3746

- (11) 98234-7535

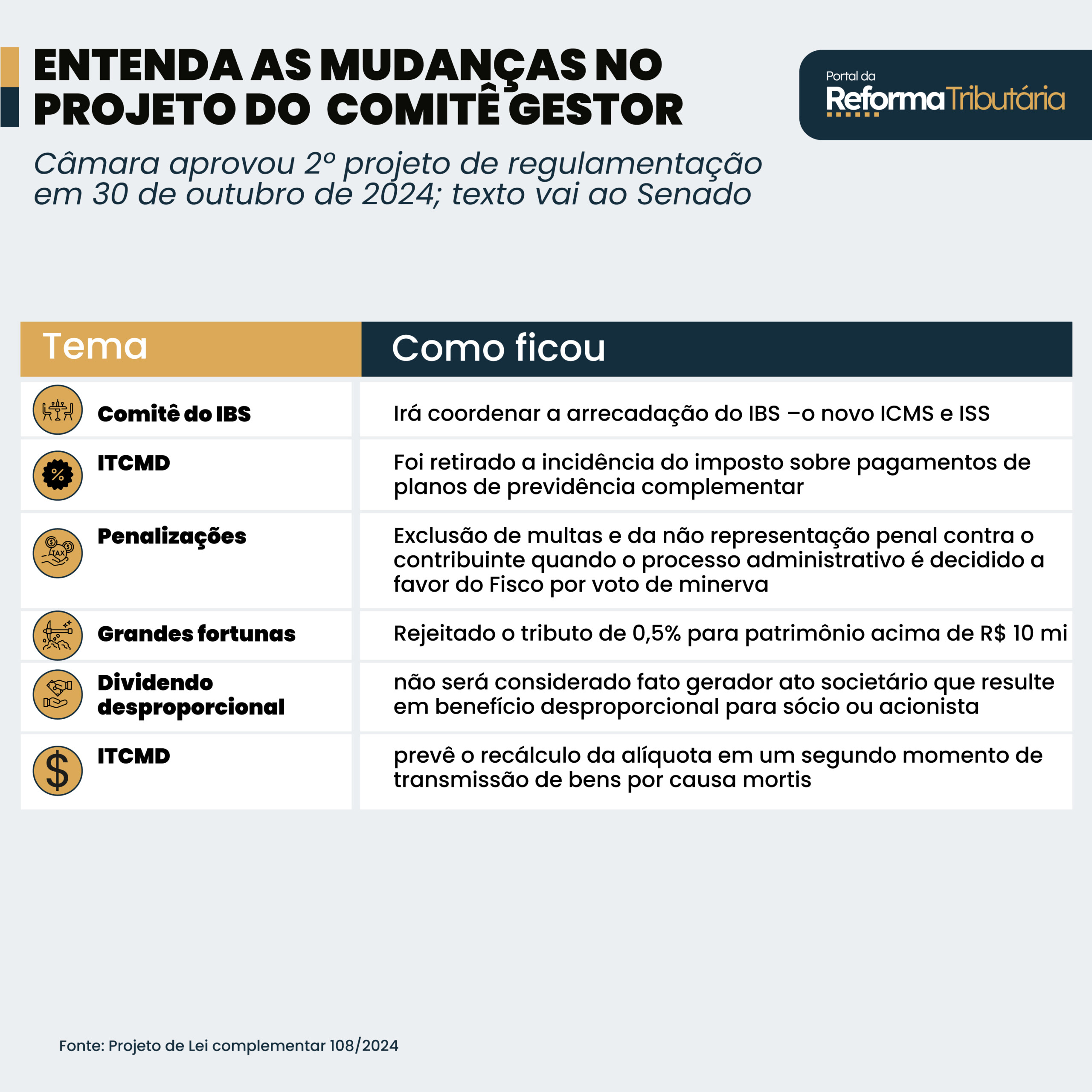

Câmara conclui votação do 2º projeto da reforma tributária: texto cria o Comitê do IBS

A Casa aprovou alterações significativas no PLP 108/24, abrangendo novos aspectos do sistema tributário, como ITCMD, ITBI, IGF, e a regulamentação do CG-IBS

A Câmara dos Deputados aprovou nesta quarta-feira (30) destaques do projeto de lei que regulamenta a gestão e fiscalização do IBS (Imposto sobre Bens e Serviços).

A sessão concentrou-se na análise e votação das sugestões apresentadas pelos partidos, com a finalidade de modificar o texto-base previamente aprovado e relatado pelo deputado Mauro Benevides Filho (PDT-CE).

O projeto de lei complementar (nº PLP 108/24) estabelece regras para a administração e supervisão do IBS e incorpora diversas mudanças no sistema tributário.

As modificações aprovadas incluem revisões nas regras do ITCMD (Imposto de transmissão causa mortis e doação), ajustes no ITBI (Imposto sobre a transmissão de bens imóveis) e a rejeição ao IGF (Imposto sobre Grandes Fortunas).

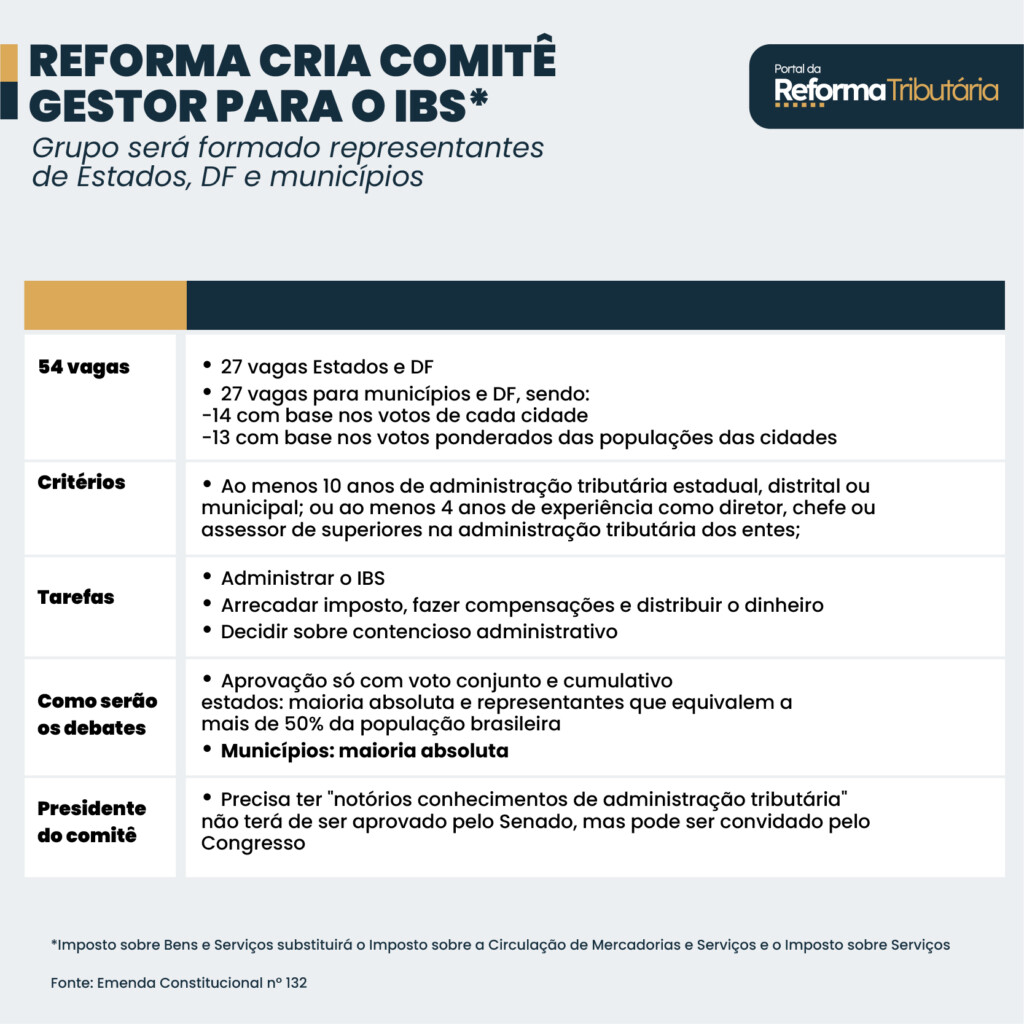

O comitê é um dos pilares da reforma tributária sobre o consumo. O texto define a obrigatoriedade de um mínimo de 30% para a participação de mulheres na diretoria-executiva do grupo.

Com a conclusão da votação na Câmara, o texto segue para o Senado.

Confira os detalhes das alterações abaixo:

Uma nova emenda do relator, apresentada hoje, incorporou ao texto outras mudanças, como de emenda do deputado Domingos Neto (PSD-CE), retirando a incidência do ITCMD sobre pagamentos de planos de previdência complementar.

A emenda também prevê a exclusão de multas e a não representação fiscal para fins penais contra o contribuinte se o processo administrativo tiver sido resolvido a favor do Fisco por voto de desempate do presidente da câmara de julgamento.

Outro ponto aceito pelo relator e pelo Plenário é que não serão considerados fato gerador do tributo os atos societários que resultem em benefícios desproporcionais para determinado sócio ou acionista sem justificativa “passível de comprovação” quando beneficiar pessoas vinculadas. Um exemplo seria a transferência de controle acionário de um acionista prestes a falecer para outro da mesma família sem contrapartida que justifique a transação (a distribuição desproporcional de dividendos).

Por fim, a emenda aprovada prevê o recálculo da alíquota em um segundo momento de transmissão de bens por causa mortis se valores de aplicações financeiras tiverem sido transmitidos aos herdeiros em momento anterior, somando o valor total de bens transmitidos para fins de aplicação da progressividade de alíquota.

Grandes fortunas

Foi reprovada a emenda do deputado Ivan Valente (Psol-SP) que criaria o IGF (Imposto sobre Grandes Fortunas) para patrimônios superiores a R$ 10 milhões. As alíquotas estabelecidas seriam de 0,5% para fortunas entre R$ 10 milhões e R$ 40 milhões, 1% para valores de R$ 40 milhões a R$ 80 milhões, e 1,5% para patrimônios acima de R$ 80 milhões.

Responsabilidade conjunta

A emenda do deputado Luiz Philippe de Orleans e Bragança (PL-SP) foi reprovada. O destaque pretendia excluir trecho no qual se atribui ao comitê gestor a realização da avaliação, a cada 5 anos, da eficiência, eficácia e qualidade de políticas sociais, ambientais e de desenvolvimento econômico e dos regimes especiais de tributação do IBS.

Entenda o Comitê Gestor

O PLP 108/24 estabelece a regulamentação do CG-IBS (Comitê Gestor do IBS), que foi aprovada. O comitê terá a responsabilidade de coordenar a arrecadação, fiscalização e distribuição do IBS, além de definir a alíquota do imposto.

O Conselho Superior, que será a instância máxima do comitê e composto por 54 membros, será criado 120 dias após a sanção da lei.

Com a aprovação da emenda, foi retirada a atribuição do comitê de avaliar políticas sociais, ambientais e de desenvolvimento econômico a cada cinco anos, conforme proposto por alguns partidos.

Com a conclusão da votação na Câmara, o texto segue para o Senado.